Как списать долги по кредитам законно в 2024 году через МФЦ

Не все долги списываются, не каждый должник наделяется этим правом ― все зависит от оснований и обстоятельств.

Долги, возникающие из-за кредитов, займов, по иным обстоятельствам можно списать. Это не значит, что закон позволяет просто так отказаться от обязательств.

Но есть некоторые основания, наделяющие граждан возможностью обнулить свое финансовое положение. Не все долги списываются, не каждый должник наделяется этим правом ― все зависит от оснований и обстоятельств.

Закон по списанию долгов по кредитам

Нет общего закона, предписывающего ситуации, когда списание долгов возможно. Есть разные правовые акты, предусматривающие различные ситуации. Основной ― это ФЗ «О несостоятельности (банкротстве)».

Данный правовой акт предъявляет к потенциальным банкротам перечень требований. Физлицо или ИП должны подтвердить невозможность исполнения обязательств, после чего суд предпримет попытки исполнить обязательства за счет имущества. И только после этого, при строгом соблюдении процедуры, долги списываются.

Есть два варианта банкротства ― судебное и внесудебное. Каждый предусматривает свои требования к должникам. Процедура тоже имеет кардинальные отличия.

Освободиться от долга можно при пропуске банком срока исковой давности. Он составляет три года. Ситуация довольно часто встречается на практике, особенно если долги покупают коллекторы. Они не всегда вовремя направляют исковые заявления или заявления о вынесении судебного приказа.

Срок исковой давности помогает не только полностью списать долг, но и существенно уменьшить его. Суть в том, что он применяется к каждому периодическому платежу.

И если он не пропущен полностью, то, возможно, пропущен к какой-то части долга. Например, гражданин взял кредит на 5 лет.

Он должен был совершить 60 периодических платежей с разницей в месяц. По каждому отдельному взносу и рассчитывается срок отдельно.

Срок исковой давности применяется только по заявлению должника. Суд не будет использовать его самостоятельно. Поэтому так важно принимать участие в судебных процессах.

Если изначально кредитор обращался с заявлением о вынесении приказа, следует отменить его. После он подаст исковое и уже в его рамках нужно просить суд применить срок давности.

к содержанию ↑Автоматическое списание задолженности

На данный момент процедуры автоматического списания долгов в России не существует. Подобные инициативы предлагаются регулярно. Например, в ДУме обсуждался вопрос о списании долгов тем гражданам, доход которых не превышает МРОТ на каждого члена семьи.

Принятие такой нормы противоречило бы интересам кредиторов, права которых обязаны соблюдать законодатели. Поэтому подобное изменение в законодательстве вряд ли возможно. К тому же, нередки случаи, когда граждане имеют «серый» доход. Недобросовестные лица непременно использовали возможность списания долгов, даже если по факту могли бы их выплатить.

Списание долгов возможно лишь в отношении отдельных видов платежей. В частности, налогов. Государство периодически идет на прощение безнадежных сборов. Но для этого необходимо вынесение отдельного акта.

Варианты и процедуры списания долгов

Для начала стоит рассмотреть возможность выплаты накопившихся долгов. Для этого рекомендуется воспользоваться одним из вариантов:

- Кредитные каникулы. Они применяются в отношении потребительских и целевых займов, в том числе ипотеки. Получив отсрочку исполнения одного обязательства, можно в этот момент выплатить другое, после чего исполнение первого станет возможным.

- Реструктуризация. Кредитор пересмотрит условия обязательства, например, увеличит срок исполнения, что уменьшит ежемесячный платеж.

- Рефинансирование. Заключив новый кредитный договор, можно выплатить старые. Вариант особенно удобен, если одним новым обязательством закрывается сразу несколько ранее оформленных.

- Исполнительные каникулы. Применяются, если долг уже взыскивается через ФССП. Применяется в отношении пенсионеров, пенсия которых не превышает 2 МРОТ и они не имеют иной недвижимости, кроме той, в которой проживают. Взыскание приостанавливается до 1 июня 2024 года. Не исключено, что программа будет продлена.

- Отсрочка или рассрочка исполнения. Применяется через суд, если ранее уже выносилось судебное решение о взыскании. Необходимо доказать невозможность исполнения обязательства в стандартном порядке и необходимость отсрочки или рассрочки (например, по причине болезни, отсутствия работы).

Если никакой из вариантов не принес результата, должник вправе дождаться вынесения решения. После чего будет инициировано исполнительное производство. При отсутствии иного имущества, долги будут списываться с зарплаты или пенсии в размере, не превышающем половины от регулярного дохода.

С февраля 2024 года можно уменьшить процент взыскания, подав в ФССП заявление о сохранении прожиточного минимума. То есть, приставы будут взыскивать такую сумму, чтобы у физлица оставался этот минимум (применяется общефедеральный показатель, а не региональный).

к содержанию ↑Прощение долга

Гражданский кодекс РФ допускает прощение долга. Но финансовые организации практически никогда не идут на такой шаг. Даже если будет применен срок исковой давности, взыскание может быть продолжено во внесудебном порядке.

Списание посредством прощения возможно лишь в том случае, если компания-кредитор признает долг безнадежным. Это реализуется для того, чтобы списать долг с баланса организации. Но чаще всего задолженность просто продается коллекторам, даже за очень небольшую сумму.

Пропуск сроков

Взыскание долга будет затруднено после трех лет с момента, когда обязательство должно было быть исполнено. Определяется он на основании даты, указанной в договоре и рассчитывается по каждому периодическому платежу в отдельности.

Для применения срока исковой давности ответчик должен подать заявление в суд. Сделать это можно устно или письменно. Главное, чтобы данный факт был зафиксирован секретарем заседания. После поступления заявления, суд прекращает рассмотрение дела по существу и выносит определение о прекращении производства.

Применение срока исковой давности не является гарантией того, что кредитор оставит должника в покое. После этого он вправе:

- Продать долг коллекторам. Срок исковой давности будет рассчитываться с момента изначального оформления обязательства. Исключение ― частичное погашение долга новому кредитору. Поэтому не стоит вносить никакие платежи или подписывать документы с согласием.

- Обратиться с заявлением о вынесении судебного приказа. Должник не сможет вносить возражения, но у него будет право на отмену приказа в течение 10 дней с момента его получения.

Коллекторы, скупающие долги, не всегда действуют законно. Они могут угрожать, запугивать, оказывать психологическое давление. При малейших признаках противоправных действий рекомендуется обращаться в полицию.

Банкротство

Банкротство ― основной способ окончательно списать долги. ФЗ «О несостоятельности (банкротстве)» содержит требования к должникам и порядок действий. С 2020 года граждане вправе заявлять о своей несостоятельности не только в судебном порядке, но и через МФЦ. Однако, две процедуры кардинально отличаются между собой.

Посредством банкротства можно списать кредитные обязательства, займы перед компаниями и частными лицами, налоги, долги по ЖКХ. Никуда не денутся задолженности, связанные непосредственно с личностью ― алименты, возмещение вреда жизни и здоровью, долги по заработной плате.

к содержанию ↑Процедура списания долгов через банкротство физических лиц

Судебное банкротство ― это долгая и сложная процедура, требующая больших финансовых вложений. В этом и заключается ее основной недостаток. Тот, кто и так не может платить по счетам, вынужден оплачивать услуги финансового управляющего, платить пошлину и нести иные расходы.

Внесудебное банкротство решает эту проблему, так как практически не требует вложений. Но воспользоваться им может лишь строго ограниченный перечень должников.

к содержанию ↑Банкротство через суд

Гражданин вправе воспользоваться судебной процедурой банкротства, если сумма его долгов начинается от 500 тысяч рублей. Также необходимо отсутствие реальной возможности исполнять свои обязательства, что подтверждается, в том числе, просрочками от трех месяцев.

Судебное банкротство проводится в несколько этапов:

- Подготовить документы. Нужно собрать бумаги, подтверждающие долги, финансовое положение, составить опись имущества.

- Составить заявление о банкротстве. До обращения в суд копия направляется кредиторам.

- Отправить заявление в суд по месту жительства. Сделать это можно лично, через представителя. Допускается направление документов почтой и даже онлайн, при наличии подтвержденной страницы на Портале Государственных Услуг или электронной подписи.

- Дождаться принятия заявления и утверждения кандидатуры финансового управляющего. Решение принимает суд.

После этого возможны разные варианты развития событий. Суд проанализирует приложенные документы и доводы сторон. Затем будет принято одно из решений:

- Признание гражданина банкротом и последующая реализация имущества.

- Отказ в признании банкротом.

- Применение процедуры реструктуризации.

Реструктуризация возможна, если имущественное положение позволяет должнику выплатить долги, пусть и с некоторым послаблениями. Проценты перестанут начисляться, неустойка будет списана. Гражданину будет предоставлен новый график платежей. Если он не произведет платеж ― будет признан банкротом.

к содержанию ↑Банкротство через МФЦ

Внесудебное банкротство возможно, если сумма долгов составляет от 50 до 500 тысяч рублей. Должнику не нужно будет платить пошлину, обращаться к финансовому управляющему. Никакой платы не нужно производить вовсе ― в этом и заключается основное преимущество внесудебного банкротства.

Есть одно особое требование, которое нужно учесть при реализации внесудебного банкротства. Хотя бы одно исполнительное производство должно быть прекращено по причине отсутствия у должника имущества. Подтверждается этот факт постановлением судебного пристава.

Для реализации внесудебного банкротства нужно пройти несколько этапов:

- Составить заявление по специально утвержденной форме. Образец можно найти в МФЦ. В документе указываются данные о заявителе, кредиторах, сумме долгов.

- Подать заявление в МФЦ. Не нужно предварительно уведомлять кредиторов ― сотрудники МФЦ сделают это самостоятельно.

- Дождаться публикации информации о банкротстве. Подавать уведомления самостоятельно не придется. Сотрудники МФЦ сами направят данные в специализированный ресурс.

Решение о банкротстве будет принято через полгода. Отказ возможен, если кредиторы подадут возражения или если имущественное положение должника будет улучшено (например, в этот временной отрезок он приобретет недвижимость или транспортное средство).

к содержанию ↑Плюсы и минусы списания долгов по банкротству

Основной плюс банкротства ― списание долгов. Гражданин получает возможность не исполнять свои обязательства. Если речь идет о внесудебном банкротстве, то дополнительным преимуществом является отсутствие расходов.

К недостаткам банкротства относят:

- Длительность процедуры. Внесудебное банкротство длится полгода. Судебное может продолжаться и дольше.

- Сложность. Заявления должны быть составлены правильно, любая ошибка приведет к отказу. Все взаимодействия с кредиторами требуют определенных юридических знаний. Поэтому мало кому удается сделать все самостоятельно без привлечения юриста.

- Дороговизна. Вместе с юридическими услугами, судебное банкротство стоит до 200 тысяч рублей. Внесудебное обходится практически бесплатно, не считая помощи юриста. Только финансовому управляющему нужно сразу заплатить 25 тысяч рублей, не считая его расходов на проезд, канцелярию и почтовые отправления.

- Невозможность открытия юридического лица или оформления статуса ИП в течение 5 лет после признания банкротства, запрет на управление компаниями в течение 3 лет. В течение 10 лет нельзя будет управлять финансовыми компаниями и пенсионными фондами.

- Продажа имущества с торгов, за исключением жизненно необходимых объектов (например, единственного жилья).

- Трудности с оформлением новых кредитов. Прямого запрета нет, но мало кто из кредиторов пойдет на сотрудничество с банкротом.

- Возможность пересмотра сделок, совершенных в последние три года перед подачей заявления. Суд проверит их на признаки фиктивности.

Судебное банкротство имеет больше недостатков. Именно оно требует максимальных финансовых вложений. Но конечная цель, то есть списание долгов, чаще всего оправдывает все минусы.

Основной способ списания долгов граждан ― банкротство. Процедура доступна не всем и не всегда оправдана, она имеет значительные недостатки и требует расходов. Но она также позволяет «перезагрузить» финансовое положение, начать все заново.

Перед началом работы в этом направлении рекомендуется взвесить все за и против, убедиться в отсутствии иных вариантов решения проблемы и только после этого переходить к рассмотрению банкротства.

Получить юридическую помощь по вопросу списания долгов по кредитам физических лиц можно на нашем сайте.

к содержанию ↑Упрощенное банкротство через МФЦ в 2024 году

Банкротство — это неспособность должника выполнить требования кредитора по денежным обязательствам и уплатить обязательные государственные платежи.

Раньше процедура банкротства физических лиц была по карману не всем. Не все должники могли выложить от 100 тысяч рублей (в зависимости от региона и сложности), к тому же подать на банкротство могли только те, у кого долг составлял более 500 тысяч рублей.

В апреле 2020 года Председатель Правительства Михаил Мишустин выступил с инициативой внесения соответствующих поправок в закон о банкротстве, целью которых является удешевление и упрощение процедуры списания долгов через банкротство граждан. Так с 1 сентября 2020 года физические лица получили право подавать на банкротство бесплатно, во внесудебном порядке.

Нововведения регламентированы Федеральным законом от 31.07.2020 №289.

| Особенности | Судебное банкротство | Внесудебное банкротство |

| Инициатор | Должник, кредиторы, госорганы | Должник |

| Размер долга | От 500 000 рублей | От 50 000 до 500 000 рублей |

| Место обращения | Арбитражный суд | МФЦ |

| Наличие имущества и дохода | Не имеет значения | Отсутствие |

| Арбитражный управляющий | Нужен | Не нужен |

| Стоимость процедуры | От 100 000 – 150 000 рублей и выше | бесплатно |

| Цель | Баланс интересов кредиторов и должника | Освободить должника от безнадежных долгов |

| Длительность | 6-12 месяцев | 6 месяцев |

| Варианты, кроме списания долгов | Мирное соглашение, реструктуризация долга | Не предусмотрено |

| Оспаривание сделок за период перед банкротством | Могут быть оспорены сделки, совершившиеся за три года до банкротства | Не производится |

| Через сколько снова можно подать заявление о банкротстве | Через 5 лет | Через 10 лет |

| Постановление об окончании исполнительного производства для начала процесса | нет | да |

Требования к должникам при банкротстве через МФЦ

Учитываются по разным обстоятельствам, такие ка кредиты, займы, долги за коммунальные услуги, за налоги, алименты и прочее. Для того, чтобы входить в категорию льготного банкротства, иногда занижаются суммы задолженностей.

Должны быть закрыты исполнительные производства в ФССП

Это означает, что сначала взысканием занимались судебные приставы, которые по результатам проверки не нашли у должника ни денег, ни имущества, подлежащего взысканию, и были вынуждены прекратить производство.

Банкротство физических лиц: как проходит процедура и какие документы для этого нужны

Иногда банкротство – это единственный способ выбраться из долговой ямы. Рассказываем об этапах и возможных последствиях этой процедуры.

Около шести лет назад семья Антона и Василисы оказалась в очень непростой ситуации. Только представьте: Антона подставил партнер по бизнесу, повесив на него огромный долг перед контрагентами.

На тот момент Василиса была на пятом месяце беременности и осталась без дохода – торговая компания, в которой она работала, полностью сократила региональный филиал. Плюс у них уже был кредит на 700 тысяч рублей и долг по ипотеке – около 2 млн рублей.

Усугубило положение еще и то, что через месяц после рождения ребенка у Василисы серьезно заболела мама. На лечение требовались неподъемные для семьи средства. Долги по займам продолжали копиться, и паре не оставалось ничего иного, кроме как обратиться в банк за помощью.

Кредитор отнесся к их ситуации с пониманием. С разрешения банка супруги продали объект залога, чтобы полностью закрыть первый кредит, а остаток суммы внесли в счет частичного погашения ипотеки. После чего на два года забыли о платежах.

Из ипотечной квартиры семья съехала на съемную. У обоих сменились номера телефонов, и банк не мог напрямую связаться с неплательщиками.

Когда финансовое положение немного выровнялось, Антон сам обратился в банк, чтобы узнать, как обстоят дела с кредитом. И, к своему ужасу, выяснил, что за это время накопились огромные штрафы и пени, погасить которые семья не в состоянии, учитывая наличие других долгов.

Посовещавшись, пара решилась на процедуру банкротства.

к содержанию ↑Коротко о внесудебном банкротстве

Списать долги без обращения в суд можно лишь при одновременном выполнении трех условий:

- Размер всех долгов составляет от 50 до 500 тысяч рублей. Причем в эту сумму не входят штрафы и пени по налогам и сборам.

- С вас уже пытались взыскать долги, но исполнительное производство было окончено с нулевым результатом – не нашлось ни денег, ни имущества, чтобы частично или полностью удовлетворить требования кредитора.

- На момент подачи заявления о банкротстве вы не должны участвовать в исполнительном производстве по взысканию долгов.

Чтобы инициировать процедуру, нужно подать в МФЦ заявление со списком всех долговые обязательства, на списание которых вы рассчитываете.

В течение трех дней указанная информация будет проверена, и, если все корректно, ваши данные с пометкой о начале процедуры банкротства внесут в Единый федеральный реестр о банкротстве (ЕФРСБ). С этого момента по вашим долгам перестанут начислять штрафы и пени.

Вас официально объявят банкротом, а долги, указанные в заявлении, будут списаны:

- если в течение полугода ваше финансовое положение не улучшится;

- у вас не появится собственность, которую можно реализовать в пользу кредиторов;

- не возникнут обстоятельства, препятствующие признанию несостоятельности без привлечения суда.

Как подать заявление в суд

Долги Антона и Василисы существенно перевалили за 500 тысяч, поэтому вариант внесудебной процедуры не рассматривался.

Так как подобного опыта у супругов не было, они обратились за юридической консультацией. За услугу пришлось заплатить 4 тысячи рублей, но, как оказалось в дальнейшем, это была только малая часть расходов, связанных с признанием банкротства.

Юрист дал несколько советов и помог разобраться с нюансами оформления и подачи заявления в суд.

На время, пока рассматривается дело, должник лишается возможности управлять своим имуществом, картами и счетами (они передаются арбитражному управляющему), а в его распоряжении остается лишь сумма, равная прожиточному минимуму.

До обращения в суд по поводу банкротства Василиса подала на алименты, чтобы получать часть зарплаты Антона на содержание дочери. Параллельно супруги приступили к сбору необходимых документов.

Для подачи заявления в арбитражный суд нужно подготовить:

- заявление;

- документы, подтверждающие наличие долгов;

- список кредиторов;

- документы на имущество (выписку из ЕГРН; опись; копии документов, подтверждающих ваши права на собственность);

- справку о доходах и уплаченных налогах с места работы;

- выписки по банковским счетам;

- копии ИНН и СНИЛС и т.д.

Не забудьте к заявлению прикрепить квитанцию об оплате госпошлины.

Антону и Василисе потребовалось дополнить этот пакет копиями свидетельств о браке и рождении ребенка, постановлением из службы занятости о том, что Василиса не работает.

Полный список документов смотрите в статье 213.4 закона «О несостоятельности (банкротстве)».

При составлении искового заявления учтите правила, указанные в Арбитражном процессуальном кодексе . Обязательно укажите всех, перед кем у вас есть долги, общую сумму и причины тяжелого материального положения.

После принятия заявления суд назначит заседание, на котором вам нужно будет доказать свою финансовую несостоятельность.

Затем суду потребуется до трех месяцев для изучения материалов. Как только обращение признают обоснованным, начнется процедура банкротства – это значит, что по долгам будет приостановлено начисление штрафов и пени, а ваше имущество и официальные доходы перейдут под контроль финансового управляющего.

к содержанию ↑Наберитесь терпения: все процедуры в деле о банкротстве могут занять в общей сложности от нескольких месяцев до нескольких лет.

Сколько стоит банкротство

Расходы, связанные с процедурой банкротства, для многих становятся неприятным сюрпризом. И не удивительно, ведь даже по самым скромным подсчетам нужно около 50 тысяч рублей.

Это оплата госпошлины, вознаграждение арбитражного управляющего и дополнительные расходы, оплата обязательных публикаций в Едином федеральном реестре сведений о банкротствах и газете «Коммерсантъ».

Герои нашей истории за год потратили на процедуру около 300 тысяч рублей с учетом оплаты услуг юриста. Согласитесь, такая сумма по карману далеко не каждому, особенно если человек готов объявить себя банкротом.

к содержанию ↑Варианты судебных решений

В результате рассмотрения дела о банкротстве судья может утвердить несколько процедур:

- Мировое соглашение между должником и кредиторами, в рамках которого истец должен будет выполнить определенные условия для списания долгов без объявления его банкротом.

- Реструктуризация долгов в соответствии с планом, согласованным кредиторами и финансовым управляющим по делу. Как правило, эта процедура запускается первой и может растянуться до трех лет, в течение которых должник рассчитывается по счетам согласно составленному графику.

- Если доходы слишком малы для погашения долгов по графику реструктуризации, суд запускает следующую процедуру – реализацию имущества истца. То есть должник официально признается банкротом.

Если должник не справится с погашением долгов по льготному графику, суд инициирует процедуру реализации имущества истца

Фактически только третья процедура позволяет полностью аннулировать долги, подлежащие списанию по закону.

В течение нескольких месяцев имущество банкрота продается на торгах, и даже если вырученных средств недостаточно для расчетов с кредиторами, долги признаются списанными.

Именно так окончилась история наших героев Антона и Василисы. Приставы конфисковали автомобиль, зарегистрированный на супругу, и продали его на торгах. Другого имущества, подлежащего реализации, у семьи не оказалось.

Оба супруга официально были признаны банкротами. Единственное серьезное последствие, с которым им пришлось столкнуться спустя 2,5 года – отказ по заявке на ипотеку (семья так и живет в съемной квартире).

Однако не для всех эта процедура проходит настолько гладко.

к содержанию ↑Плюсы и минусы банкротства физических лиц

На время процедуры должник лишается прав:

- распоряжаться собственностью;

- управлять своими счетами;

- покупать и продавать имущество, которое может подлежать реализации на торгах.

После решения суда банкрот не имеет права руководить:

- юридическими лицами (в течение трех лет);

- страховыми компаниями, микрофинансовыми организациями, негосударственными пенсионными фондами и т. д. – в течение пяти лет;

- кредитными организациями – в течение десяти лет.

Да, процедура банкротства может помочь в экстренных и непростых жизненных ситуациях. Но все-таки самый лучший вариант – грамотное планирование и распоряжение финансами, чтобы не допускать ситуаций, когда для решения материальных вопросов вам придется обращаться в суд.

Например, при необходимости вместо кредита лучше оформить карту с рассрочкой, чтобы не переплачивать за покупки.

Чтобы не попасть в неприятную ситуацию и не оказаться без денег, лучше заранее позаботиться о накоплениях. Или взять кредит на выгодных условиях в Совкомбанке. Для этого рассчитайте ежемесячный платеж и отправьте заявку.

к содержанию ↑Пошаговая инструкция банкротства физ. лица. Как стать банкротом в 2024?

В 2024 году граждане вправе законно списать кредиты и долги через банкротство физических лиц. Для людей с имуществом есть платная процедура в Арбитражном суде, для неимущих — бесплатная внесудебная услуга в МФЦ. Представляем пошаговую схему — как признать банкротство физических лиц через суд и через МФЦ.

Чтобы узнать, какое банкротство вам подходит, и спишут ли ваши долги, ответьте на 3 вопроса.

к содержанию ↑Как списать ваши долги?

Есть ли у вас или у супруга/супруги имущество: машина, дача, гараж, жилая недвижимость, кроме единственной квартиры (любой из объектов)?

Итак, вам подходит банкротство через Арбитражный суд!

Читайте пошаговую инструкцию по самостоятельному банкротству через Арбитражный суд. Мы расскажем, как готовиться к банкротству, что будет происходить в суде, и сколько стоит списание долгов. Для бесплатной консультации оставьте свои контакты, наш юрист перезвонит вам и ответит на все вопросы.

Как признать банкротство физического лица в МФЦ

Что нужно для внесудебного банкротства:

- Закрыто исполнительное производство по ч.4 п.1 ст. 46 № 229-ФЗ.

- Нет действующих исполнительных производств.

- Нет имущества, за исключением единственного жилья.

Пошаговая инструкция по внесудебному банкротству.

- Найдите МФЦ по месту регистрации или проживания.

- Заранее подготовьте список кредиторов — проверьте размер долгов и пени по кредитам и микрозаймам, уточните, не продан ли долг коллекторам, не изменились ли реквизиты банка или микрофинансовой организации. Узнайте долги по ЖКХ, проверьте хвосты по налогам штрафам на Госуслугах.

Заявление и список кредиторов для внесудебного банкротства заполняются по строгой форме.

Если должник не соответствует требованиям, заявление возвращается в течение 3 рабочих дней. Повторно попытаться объявить банкротство можно через 30 дней.

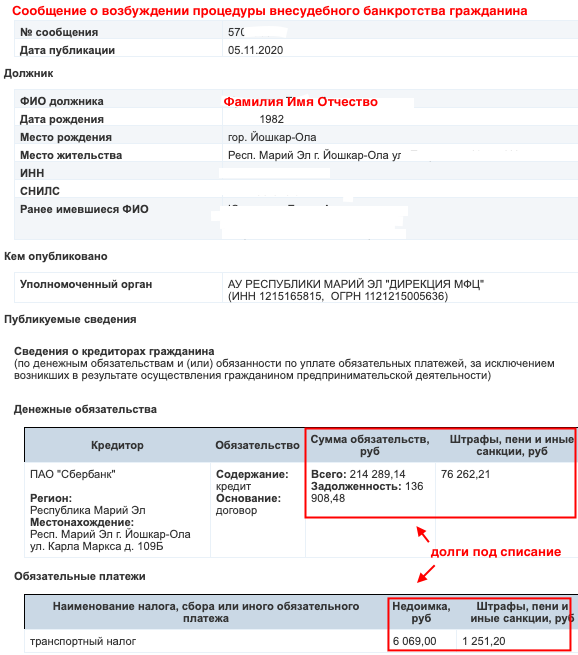

Сообщение о внесудебном банкротстве на ЕФРСБ

В чем подвох внесудебного банкротства:

- кредиторы проверят имущество, реальные доходы и сделки банкрота. Подробнее о нюансах оспаривания читайте здесь;

- если должник не указал кого-то из кредиторов, этот долг останется в силе.

Любая ошибка — повод обратиться в суд с жалобой на недобросовестность. Если обман подтвердится, МФЦ откажет в банкротстве, и начнется судебное дело под контролем про-кредиторского управляющего. Арбитражный суд признает банкротство, но долги не спишет.

Внесудебное банкротство позволяет избавиться от просроченных задолженностей бесплатно. Чтобы избежать рисков, проконсультируйтесь с юристом, подходит ли вам бесплатная услуга.

к содержанию ↑Как самому признать себя банкротом через Арбитражный суд

Судебный порядок банкротства предполагает, что долг больше 300 тысяч рублей, и вы не можете его закрыть, даже продав имущество. Требования к банкроту:

- Отсутствуют судимости по экономическим преступлениям.

- За последние 5 лет банкротство не признавалось.

Если не хватает оснований для признания несостоятельности, суд может отказать в банкротстве.

Инструкция по самостоятельному банкротству физлиц.

- Составляем заявление о признании банкротства физ. лица, готовим документы. Пакет подается в Арбитражный суд региона, где должник зарегистрирован или проживает постоянно. Мы рассказали как составить заявление здесь, и какие документы приложить здесь.

Реструктуризация позволяет должнику самостоятельно рассчитаться с кредиторами без процентов и продажи собственности. Мы подробно рассказали об этой процедуре тут.

На первом же заседании назначается финансовый управляющий — без него признать банкротство невозможно. Финуправляющий проводит процедуру: проверяет собственность должника, решает, какие объекты будут проданы, контролирует счета и расходы должника, продает имущество на торгах и выплачивает деньги кредиторам.

По результатам отчета финуправляющего суд признает физлицо банкротом и списывает кредиты и займы.

Подробнее о том, как найти финуправляющего, какие у него обязанности и полномочия, читайте здесь.

Если реализация имущества проводится с торгами (у должника есть имущество), процедура длится на 2-3 месяца дольше.

Залоговое имущество реализуется обязательно: квартиры в ипотеку, машины по автокредитам и так далее. Общая собственность супругов также изымается для продажи.

Подробности о том, как проходит банкротство с имуществом — в тематических статьях о собственности супругов и как сохранить ценные объекты в банкротстве.

Если реализация имущества осуществляется без торгов, конкурсная масса формируется за счет доходов должника, либо вовсе отсутствует. Такая процедура пройдет быстрее, если не возникнут претензии со стороны кредиторов (например, оспаривание сделок).

Если в процедуре вводился запрет на выезд за границу, он автоматически снимается. Долги списываются официально и безвозвратно.

После банкротства и во время его человек вправе работать или не работать, получать официальную зарплату, пенсию, пособие по безработице или иные социальные выплаты. В период банкротства доходы сначала зачисляются на спецсчет управляющего, а он оттуда выдает банкроту деньги в пределах МРОТ на него + каждого иждивенца.

После списания долгов счетами распоряжается только сам банкрот. Он вправе пользоваться старыми счетами или открыть новый дебетовый счет, завести карту и спокойно получать на нее деньги — банки и приставы их не отберут и не заморозят. Дело закрыто, долгов больше нет.

к содержанию ↑Наши услуги и цены

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Что делать после банкротства?

После признания несостоятельности можно спокойно жить и работать. Вы избавитесь от следующих обязательств:

- ;

- любые кредиты и микрозаймы, долги по распискам;

- задолженности по исполнительным производствам;

- штрафы ГИБДД, взносы, налоги.

Суд и МФЦ при банкротстве не спишут:

- компенсации за моральный и физический вред физ.лицам;

- компенсации за умышленное причинение вреда имуществу;

- остаток долга по алиментам;

- долги по зарплате и компенсации работникам (если у вас были работники);

- субсидиарную ответственность.

Эти долги придется платить — кредиторы получат исполнительные листы и продолжат взыскивать деньги до полного расчета. Но на вас уже не будет кредитов и коллекторов. После признания банкротства банки не вправе игнорировать результаты процедуры банкротства или предъявлять претензии на уплату по списанным кредитным договорам.

Что можно и нельзя после банкротства?

- Человек вправе получить кредит или ипотеку, уведомив банк о том, что списал долги (5 лет обязательное уведомление). Запрета на получение кредитов после банкротства нет, но первые год-два придется восстанавливать финансовое положение, чтобы поправить кредитную историю.

- Должник может работать, либо стать самозанятым или предпринимателем (если он не обанкротился в качестве ИП). Но нельзя занимать руководящие должности в организациях (муниципальных, государственных или коммерческих). Закон ограничивает именно руководство на основании учредительных документов: нельзя быть генеральным директором. Но можно работать по трудовому договору финансовым директором или главным бухгалтером.

- Человек будет получать все положенные пособия: по безработице, пенсию, социальные выплаты, использовать мат. капитал.

- Можно выезжать за границу, а также покупать и получать имущество в наследство, в дар, или выигрывать в лотерею. Улучшение ваших финансовых дел — не повод для пересмотра результатов процедуры, списанные кредиты не восстанавливаются.

Как строить отношения с банками после банкротства? Они не доверяют вчерашнему должнику, сгоряча отказывают даже в открытии дебетовой зарплатной карты. Это нарушение, карту обязаны восстановить или открыть новые счета, банкротство — не повод отказывать в обслуживании.

Но вот кредиты в первый год оформить невозможно — влияет кредитная история, испорченная еще до банкротства.

Если вы хотите восстановить финансовую репутацию, рассчитываете взять ипотеку после банкротства, следуйте рекомендациям:

- Найдите белую работу или зарегистрируйтесь как самозанятый, чтобы банк видел ваш доход.

- Постарайтесь скопить сумму и положить на депозит в выбранный банк.

- Обратитесь в МФО за оформлением займа, и своевременно его погасите. Микрофинансовые организации более лояльны к заемщикам с низким рейтингом, чем банки. Погашайте займы в МФО вовремя, прежде чем обратиться в банк.

- Будьте избирательны. Не делайте много запросов на кредит — каждый отказ понижает рейтинг, поэтому подавайте заявку именно в нужные банки.

Если вы хотите списать задолженности, но не знаете, с чего начать, начните с консультации юриста! Мы оценим ситуацию, подготовим план действий, расскажем, какие документы собрать, и что будет с имуществом в вашей ситуации. Юристы консультируют бесплатно, звоните!

к содержанию ↑Как списать долги по кредитам законно в 2024 году через МФЦ

Когда заемщик набирает кредиты, которые становятся непосильной ношей, он начинает задумываться о том, как списать долги. Правительство РФ разработало процедуру банкротства физического лица. После завершения процедуры заемщику списывают долги перед кредиторами.

Рассмотрим особенности прохождения процедуры упрощенного банкротства, с помощью которого удастся списать долги по кредитам для физлиц.

к содержанию ↑Банкротство для физлиц

Физические лица с 2015 года получили право становиться банкротами. До этого таким правом были наделены только юрлица. Но после одобрения поправок, физлица не стали активно подавать заявки. Причины следующие:

процедура занимала от шести до девяти месяцев;

требовалось потратить не менее 40 тыс. руб. на юридическое оформление;

разрешалось подавать на банкротство при долгах от 500 тыс. руб.

В сентябре 2020 года появилась упрощенная процедура банкротства, и физлица стали охотнее становиться банкротами. Отличия упрощенного банкротства от обычного заключаются в следующем:

должник обращается в МФЦ, а не в суд;

завершение процедуры оформления банкротства до шести месяцев вместо девяти;

не требуется платное оформление документов, как при обычном банкротстве;

разрешается подавать заявки на банкротство при долгах от 50 до 500 тыс. руб.

Пример

Федор взял кредиты в нескольких банках и у него скопились долги на сумму 285 тыс. руб.

Уже четвертый месяц начисляются пени и штрафы, но платить денег нет, т. к.

Федор попал под сокращение, на новую работу не берут. У должника есть единственное жилье, в котором он живет один, но недвижимость не оформлялась в качестве залога, поэтому кредиторы не вправе его изымать в счет погашения долга.

Федор подает заявление в МФЦ на оформление упрощенной процедуры банкротства. Через шесть месяцев должника официально признают банкротом и спишут все долги.

Как списываются кредитные долги?

Долги списывают с помощью закона «О банкротстве» под номером № 127-ФЗ. На этот шаг решаются заемщики, которые не видят другого выхода, когда нет денег и имущества для погашения долга.

После сбора и подачи документов начинается процедура банкротства.

Основания для запуска процедуры банкротства

Если заемщик обращается к кредитору для списания долга, менеджеры постараются не допустить, чтобы долг признали безнадежным. В ответ сотрудники банка предложат реструктуризацию, рефинансирование или кредитные каникулы.

Если нацелились на прохождение процедуры банкротства, для этого требуются весомые основания.

Уволили с работы или гражданин потерял источник дохода.

Выявлена серьезная болезнь, которая мешает работать.

Потеря денег и залогового имущества.

Полностью утрачено имущество и нет денег для выполнения кредитных обязательств.

к содержанию ↑Как списать долги через МФЦ?

Для списания долгов через МФЦ требуется сделать следующее.

Подготовить заявление для внесудебного порядка о признании банкротства. В приложении к заявлению прикрепить всех кредиторов, которым заемщик должен денег.

Приложить копию паспорта и удостоверение личности.

Подать документы в МФЦ по месту жительства.

На следующем этапе сотрудники МФЦ проверят документы и примут заявку для детального изучения. Онлайн-проверка проводится в течение суток с момента подачи заявления.

МФЦ выясняет, не подал ли должник заявления о банкротстве в другие МФЦ. Если с документами все в порядке и нет никаких нарушений, должника внесут в реестр банкротов по упрощенной процедуре в течение шести месяцев.

Должника признают банкротом в том случае, если за шесть месяцев у него не наладилось финансовое положение и кредиторы не нашли имущества для списания долга.

Итоговая информация о банкротстве гражданина РФ публикуется в ЕФРСБ. Это означает, что все долги перед кредиторами будут списаны, т. к. долг признали безнадежным.

Помните, что повторная процедура банкротства станет доступна через десять лет после окончания первой процедуры.

Преимущества внесудебного списания долгов

Вся процедура проводится бесплатно.

Должнику не придется оплачивать судебные издержки и почтовые расходы.

Упрощенная процедура банкротства занимает шесть месяцев.

После завершения процедуры удается списать долги.

Недостатки внесудебного списания долгов

Запрещается после признания банкротства регистрировать ИП в течение пяти лет.

Ограничен лимит по задолженности до 500 тыс. руб.

Невозможно открыть депозит в течение пяти лет и взять деньги в кредит.

Если сумма превышает 500 тыс. руб., чтобы списать долги, потребуется доказать свою несостоятельность и неплатежеспособность в суде.

к содержанию ↑Какие долги нельзя списать при банкротстве?

Признание о банкротстве не означает, что гражданин освобождается от всех обязательств. В соответствии со статьей 213.28 закона №127-ФЗ гражданин не освобождается от следующих обязательств:

компенсации за причиненный физический или моральный ущерб;

долги по зарплате или пособиям;

штрафы за уголовную ответственность;

возмещение вреда за нанесенный экономический ущерб.

У Андрея есть долги по ЖКХ за период с февраля 2016 года по май 2019 года. Андрей начал процедуру банкротства с мая 2019 года. Суд признал должника банкротом, но это не означает, что Андрей не будет оплачивать коммунальные услуги за июнь 2019 года и последующие месяцы.

Избегание кредиторов

Заемщик скрывается от кредиторов и пытается избавиться от долга по причине исковой давности. Должник полагает, что если в течение пяти лет будет скрываться, то долги спишут.

Но должник зря думает, что все удастся так просто решить. Проблемы, с которыми заемщик столкнется в первое время: письма, звонки из банка, угрозы коллекторов, звонки родственникам и на работу.

Выкуп долга

В интернете некоторые компании предлагают выкупить долг у заемщика за минимальное вознаграждение. Не рекомендуем пользоваться такими услугами, т. к. не будет никаких гарантий, что посредник перестанет требовать деньги с должника. Компания выкупит долг и все права по взысканию задолженности перестанут принадлежать банку.

к содержанию ↑Стоит ли начинать процедуру банкротства?

Заемщик не вправе взять и прекратить выполнять кредитные обязательства. Банк с первого дня просрочки начнет начислять пени и штрафы, которые еще больше увеличат сумму долга.

Когда нет денег на оплату по займам, обращайтесь к кредитору и пробуйте решить вопрос мирным путем. Например, воспользуйтесь кредитными каникулами и получите отсрочку до года. Но для этого придется доказать временную несостоятельность, подготовить документы о снижении дохода, взять выписку 2-НДФЛ.

Другой способ решить проблему — рефинансирование. Это когда заемщик обращается к другому кредитору с более лояльными условиями кредитования, чтобы перекрыть старые долги. И для одобрения рефинансирования нельзя допускать просрочек по оплате, иначе банк откажет.

Начинать процедуру упрощенного банкротства рекомендуется после трех месяцев просрочки по оплате, если не улучшилось материальное положение. В начале процедуры банкротства пени и штрафы не начисляются, а процентная ставка замораживается. Но это не означает, что кредитор согласится на списание долга и признает его безнадежным.

Кредитор будет доказывать, что у заемщика есть ценные вещи или активы, которые используют для погашения долга. Придется собирать документы, выписки с работы о сокращении дохода.