Образец договора на консультации 2024 года для бухгалтера

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 28,6 кб

Между бухгалтером и заказчиком может заключаться такой договор в случаях, когда второй нуждается в услугах первого. Работа с системой 1С, с помощью которой ведутся все бухгалтерские учеты по всем регистрам – это главное требование заказчика к исполнителю. Также предоставление услуг бухгалтера включают в себя:

- подсчет отпускных и больничных, начисление налогов и заработной платы;

- ведение налоговых и индивидуальных карточек сотрудников;

- компоновка бумаг по годовой или квартальной бухгалтерской отчетности;

- составление информации по НДФЛ.

Обязанности сторон договора

Исполнитель обязуется своевременно оказывать услуги, прописанные в данном документе. Бухгалтер обязательно должен предупреждать заказчика о негативных последствиях, к которым могут привести хозяйственные или производственные операции заказчика. В определенный день отчетного месяца исполнитель представляет отчеты заказчику о проделанной работе.

Как заключить договор на оказание бухгалтерских услуг

В свою очередь заказчик обязан ежемесячно выплачивать бухгалтеру заработную плату в установленном размере. А также он предоставляет список всех сотрудников для комфортной работы исполнителя. Заказчик обязан предупреждать заранее исполнителя о любых переменах в его работе, сроках и времени работы.

Договор между бухгалтером и заказчиком – это отличный вариант установить официальные рабочие отношения между этими сторонами.

к содержанию ↑Бланк договора оказания бухгалтерских услуг

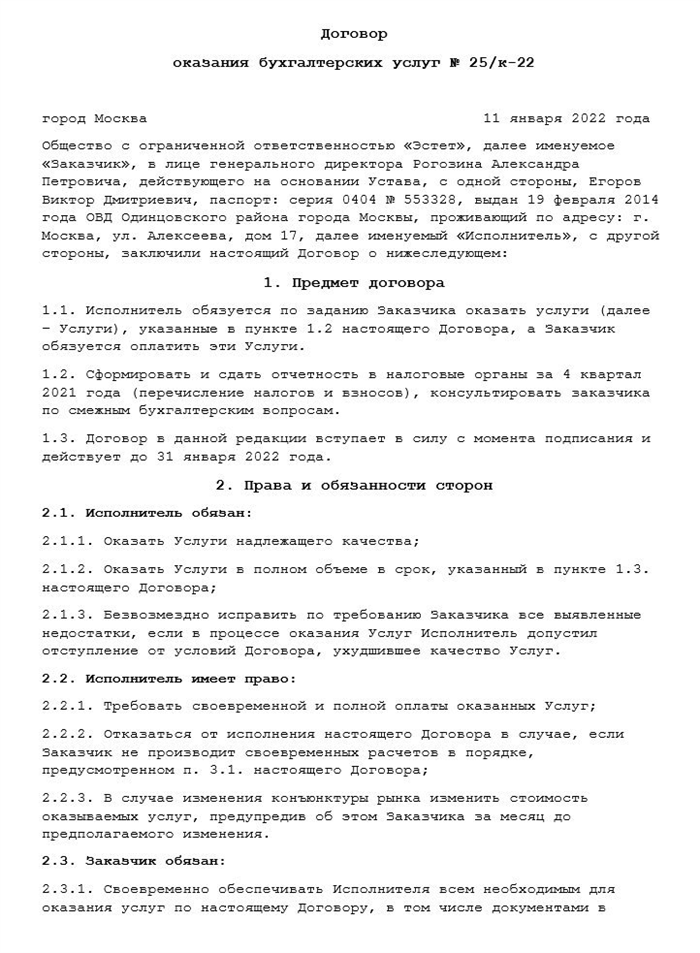

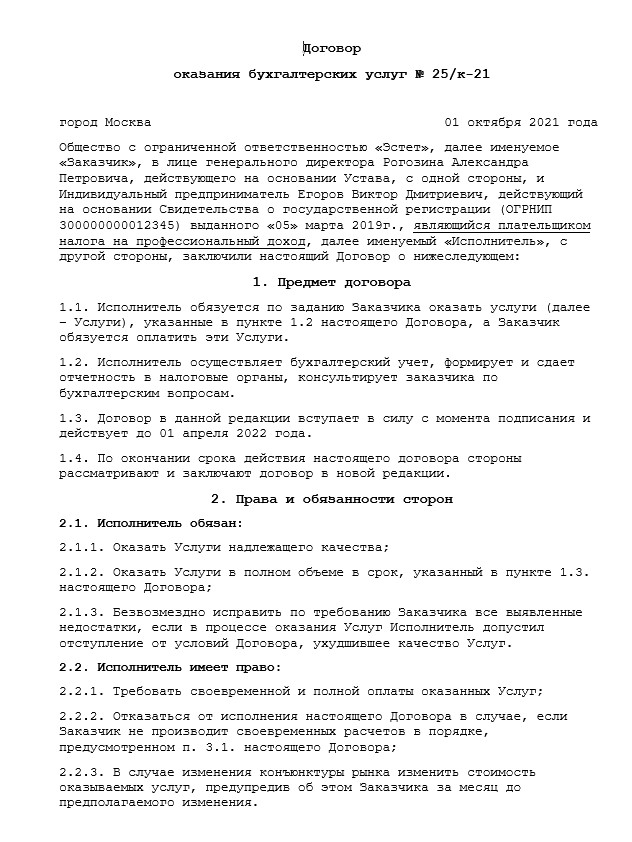

Договор оказания бухгалтерских услуг №

в лице , действующего на основании , именуемый в дальнейшем «Заказчик», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Исполнитель», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Оказание услуг по ведению бухгалтерского и налогового учета в объеме и на условиях, предусмотренных Договором:

1.1.1. Ведение бухгалтерского учета по всем регистрам учета в системе «1С», ведение регистров налогового учета по предоставляемым Заказчиком документам, относящимся к финансово-хозяйственной деятельности, предусмотренным действующим законодательством РФ;

1.1.2. Расчет заработной платы, больничных, отпускных и начисление налогов с фонда оплаты труда по сотрудникам Заказчика. Ведение индивидуальных и налоговых карточек сотрудников Заказчика;

1.1.3. Составление комплекта квартальной и годовой бухгалтерской (финансовой) отчетности, налоговых деклараций, отчетных форм во внебюджетные фонды и органы государственной статистики, составление сведений по НДФЛ, персонифицированному учету, расчет налогов и других обязательных платежей;

1.1.4. Составление по требованию Заказчика управленческой отчетности, исходя из ранее представленных Заказчиком данных;

1.1.5. Сдача квартальной и годовой бухгалтерской и налоговой отчетности в налоговые инспекции, внебюджетные фонды и органы государственной статистики;

1.1.6. Осуществление контроля за правильностью оформления первичных документов Заказчика;

1.1.7. Сопровождение налоговых, банковских проверок и проверок внебюджетных фондов в соответствии с п.2.1.7 договора.

2. ОБЯЗАННОСТИ СТОРОН

2.1. Исполнитель обязан:

2.1.1. Своевременно, в течение срока действия настоящего договора оказывать услуги по ведению бухгалтерского учета в соответствии с Договором и законодательством РФ на основании первичных документов, предоставляемых Заказчиком.

2.1.2. Выполнять требования исполнительного органа Заказчика, а также лиц, уполномоченных им, по вопросам ведения бухгалтерского и налогового учета, если такие требования не противоречат законодательству РФ.

2.1.3. Предупреждать Заказчика о возможных отрицательных последствиях, к которым могут привести совершенные им хозяйственные операции, а также операции по ведению Заказчиком бухгалтерского и налогового учета и документооборота.

2.1.4. Предоставлять Заказчику бухгалтерскую и налоговую отчетность для ознакомления и подписания не позже, чем за рабочих дней до окончания установленных сроков предоставления документов в соответствующий орган в случае соблюдения Заказчиком сроков предоставления документов в соответствии с графиком (Приложение №1).

2.1.5. По требованию Заказчика давать пояснения по составлению бухгалтерской и налоговой отчетности, а также указать на факторы, повлиявшие на формирование ее показателей.

2.1.6. В письменном виде либо по электронной почте или по факсу сообщать Заказчику информацию для перечисления налоговых и других обязательных платежей не позже чем за рабочих дня до окончания срока перечисления таких платежей. Информация должна включать в себя сумму, реквизиты получателя и формулировку назначения платежа.

2.1.7. Исполнитель сопровождает проверки Заказчика, проводимые налоговыми или иными государственными контролирующими органами, готовит проекты возражений по актам проверки, участвует в судебных разбирательствах с государственными контролирующими органами в качестве представителя Заказчика.

Если проверка Заказчика контролирующими органами проводится за временной период, полностью охватываемый действием Договора, и при этом требования контролирующих органов основаны на данных, содержащихся в регистрах бухгалтерского учета или налоговых декларациях, составленных Исполнителем, оплата услуг Исполнителя по участию в проверке не взимается, кроме случая, указанного в п.5.2 Договора. Участие Исполнителя в судебных заседаниях оплачивается Заказчиком во всех случаях, при этом размер оплаты за участие в судебных делах определяется дополнительным соглашением.

2.2. Заказчик обязан:

2.2.1. Предоставить Исполнителю список своих представителей, уполномоченных давать обязательные для Исполнителя указания по ведению учета, с указанием их компетенции, заверенный подписью исполнительного органа Заказчика и скрепленный его печатью.

2.2.2. При заключении договора Заказчик передает начальное сальдо по счетам бухгалтерского учета по акту приема-передачи.

Для оценки состояния бухгалтерского учета за временной период, не охватываемый действием договора, заключается дополнительное соглашение на экспресс-аудит (не действует для только что созданных организаций). По результатам экспресс-аудита, в случае необходимости корректировки или восстановления учета за прошлые периоды, может быть заключено дополнительное соглашение на восстановление бухгалтерского и налогового учета.

2.2.3. Заказчик обязан своевременно предоставлять первичные документы Исполнителю. Порядок предоставления документов Исполнителю согласовывается сторонами (Приложение №1). Документы передаются по описи (Приложение №2), составляемой Заказчиком.

2.2.4. Немедленно ставить в известность Исполнителя обо всех изменениях в информации, материалах, документах, передаваемых Исполнителю, а также об изменении своих намерений в отношении разрешаемого в его интересах вопроса.

2.2.5. По запросу Исполнителя разъяснять сущность совершенных хозяйственных операций.

2.2.6. По осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного требования Заказчика, который несет всю полноту ответственности за последствия осуществления таких операций.

2.2.7. Заказчик обязуется предоставлять Исполнителю подписанную бухгалтерскую и налоговую отчетность не позднее рабочих дней с момента получения ее от Исполнителя для подписания.

2.2.8. Если Заказчик отказывается подписать подготовленные Исполнителем документы, он должен дать мотивированный отказ Исполнителю в письменной форме.

2.2.9. Оплатить услуги Исполнителя в порядке, в сроки и в размере, установленном настоящим договором.

2.2.10. Заказчик обязан забрать архив документов в течение дней с момента получения уведомления.

3. СТОИМОСТЬ УСЛУГ И ПОРЯДОК РАСЧЕТОВ

3.1. Стоимость услуг Исполнителя, указанных в п.1.1 настоящего договора, составляет рублей в месяц. Оплата дополнительных услуг производится в соответствии с Прайс-Листом на дополнительные услуги, указанном в Приложении №2 к договору.

3.3 Оплата услуг производится Заказчиком не позднее рабочих дней с момента получения Заказчиком счета, выставленного Исполнителем путем перечисления денежных средств на расчетный счет Исполнителя.

3.4. На основании реестра операций Исполнитель выставляет Заказчику Акт оказания услуг, который должен быть подписан Заказчиком в течение рабочих дней с момента получения.

В случае если в течение указанного срока Акт не будет подписан Заказчиком и Заказчик не представит в письменной форме возражений по Акту, односторонне подписанный Исполнителем Акт считается подтверждением надлежащего оказания услуг по договору.

4. КОНФИДЕНЦИАЛЬНОСТЬ

4.1. Стороны обязуются хранить в тайне любую информацию и данные, представленные каждой из Сторон в связи с настоящим Договором, не раскрывать и не разглашать в общем или в частности факты или информацию какой-либо третьей стороне без предварительного письменного согласия другой Стороны.

Обязательства по конфиденциальности и по не использованию информации, наложенные на Исполнителя настоящим Договором, не будут распространяться на общедоступную информацию.

4.2. Информация, предоставляемая Исполнителю в соответствии с настоящим Договором, предоставлена исключительно для него и не может передаваться ни частично, ни полностью третьим лицам или использоваться каким-либо иным способом с участием третьих лиц без согласия Заказчика (кроме случаев, установленных законодательством РФ).

4.3. Изложенные условия по конфиденциальности действуют в течение срока действия настоящего Договора и в течение лет после окончания срока его действия.

5. ОТВЕТСТВЕННОСТЬ СТОРОН

5.1. В случае задержки представления первичных документов Исполнителю более чем на рабочих дней после даты, утвержденной Графиком предоставления документов Исполнителю (Приложение №1), стоимость бухгалтерского обслуживания за текущий месяц увеличивается на %.

При увеличении срока задержки первичных документов до рабочих дней Исполнитель не несет ответственности за возможные убытки Заказчика, связанные с неправильным расчетом налогооблагаемой базы для исчисления налогов и сборов, подлежащих уплате в бюджет по законодательству РФ.

5.2. Если задержка представления первичных документов произошла более чем на рабочих дней по хозяйственным операциям, совершенным в последней декаде последнего месяца отчетного периода (квартала), то Исполнитель не несет ответственности за последствия, связанные с предоставлением и содержанием отчетности соответствующего отчетного периода.

5.3. В случае предъявления Заказчику со стороны государственных контролирующих органов требований о взыскании (доначислении) налогов (сборов), пени, штрафов либо привлечения Заказчика к ответственности в связи с содержанием отчетности, составленной или предоставленной Исполнителем, Заказчик обязан обратиться в Арбитражный суд и при необходимости обжаловать решения суда в апелляционной и кассационной инстанциях.

При несоблюдении требований указанного пункта Исполнитель не несет ответственности по возмещению убытков Заказчика, вызванных уплатой указанных налогов (сборам), пени и штрафов. Судебные расходы несет Заказчик.

Исполнитель несет ответственность перед Заказчиком в форме компенсации убытков в размере уплаченных Заказчиком (или фактически взысканных) сумм пени и штрафов, законность начисления (взыскания) которых подтверждается постановлением кассационной инстанции суда, а также в размере уплаченных сумм государственных пошлин на ведение соответствующих судебных дел.

5.4. Предел ответственности Исполнителя по настоящему Договору составляет пятикратный размер оплаты услуг за месяц, указанный в п.3.1 настоящего Договора. По согласованию сторон предел ответственности Исполнителя может быть изменен.

5.5. В случае если убытки Заказчика вызваны его требованиями, касающимися ведения бухгалтерской и налоговой отчетности и ее предоставления, с которыми Исполнитель не был согласен, Исполнитель не несет ответственности по убыткам Заказчика.

5.6. В случае нарушения Заказчиком сроков оплаты услуг Исполнителя Заказчик уплачивает Исполнителю пени в размере % от неуплаченной суммы за каждый день просрочки платежа.

5.7. Бухгалтерские и налоговые первичные, сводные и отчетные документы хранятся у Исполнителя.

Исполнитель несет ответственность за их сохранность. В случае их утери или порчи Исполнитель обязан за свой счет и своими силами принять меры по их восстановлению.

Дополнительным соглашением к Договору может быть установлено, что Исполнитель обязан передать документы Заказчику по истечении определенного времени после сдачи годовой отчетности или другого периода времени. С момента передачи Заказчику ответственность за сохранность и восстановление документов несет Заказчик.

6. СРОК ДЕЙСТВИЯ, ОСНОВАНИЯ ИЗМЕНЕНИЯ И РАСТОРЖЕНИЯ ДОГОВОРА

6.1. Договор вступает в силу с момента его подписания Сторонами и действует до « » года.

6.2. Если за календарных дней до окончания действия договора, указанного в п.6.1, ни одна из сторон не заявит о желании прекратить его действие, то срок действия настоящего договора продлевается на один год.

6.3. По инициативе Заказчика Перечень оказываемых услуг по Договору может быть изменен с согласия Исполнителя путем заключения дополнительного соглашения.

О своем намерении изменить перечень оказываемых услуг и соответственно заключить дополнительное соглашение, Заказчик предупреждает Исполнителя письменно, не позднее календарных дней до начала нового отчетного периода.

6.4. Договор может быть расторгнут по инициативе любой из Сторон с обязательным уведомлением противоположной Стороны в письменном виде, не позднее, чем за календарных дней до момента его расторжения.

При просрочке платежей по настоящему Договору более календарных дней Исполнитель имеет право в одностороннем порядке расторгнуть настоящий Договор с письменным уведомлением Заказчика, предупредив об этом Заказчика за дней.

6.5. По окончании Договора или при его расторжении Исполнитель обязан вернуть Заказчику, а Заказчик обязан принять от Исполнителя в течение рабочих дней с момента окончания срока действия Договора либо с момента расторжении Договора документы, в виде, пригодном для самостоятельного продолжения ведения бухгалтерского учета Заказчиком.

6.6. Окончание срока действия настоящего Договора не освобождает Стороны от ответственности за ненадлежащее исполнение обязательств, принятых на себя в период действия Договора.

7. ПРОЧИЕ УСЛОВИЯ

7.1. Договор составлен в двух экземплярах, по одному экземпляру каждой из Сторон.

7.2. Любой спор, разногласие или претензия, возникающие или касающиеся настоящего Договора либо его нарушения, прекращения или недействительности, Стороны разрешают путем переговоров. В случае если Стороны не достигли взаимоприемлемого урегулирования спора, то спор подлежит окончательному разрешению в Арбитражном суде г. .

7.3. Любые изменения и дополнения к настоящему Договору считаются действительными в случае совершения их в письменной форме и при подписании их лицами, уполномоченными на то Сторонами.

7.4. Вся переписка Сторон, связанная с исполнением настоящего Договора, осуществляется по адресам и телефонами, указанным в разделе 9.

В случае изменения каких-либо из указанных реквизитов Стороны обязаны заблаговременно уведомлять другую Сторону о соответствующих изменениях. В противном случае Сторона, не исполнившая (ненадлежащим образом исполнившая) данное обязательство, несет риск всех связанных с этим неблагоприятных последствий.

к содержанию ↑Грамотный договор гражданско-правового характера между предприятием и бухгалтером (физлицом)

Руководитель организации отвечает за ведение бухгалтерского учета, своевременную сдачу отчетности в налоговые органы, фонды, отдел статистики. Но всегда ли он в силах сделать это самостоятельно?

Если в штате есть бухгалтер или специальный отдел, то эта обязанность перекладывается на их плечи. А если организация небольшая или бухгалтер уволился (другого сотрудника еще не приняли), то есть выход: получить бухгалтерские услуги по договору (соглашению) ГПХ с физическим лицом .

Это же касается ситуации, когда требуется срочное восстановление бухгалтерского учета.

Нужно помнить, такого рода договор с физлицом можно заключить лишь на короткий срок и на разовое выполнение конкретной работы.

Документальный образец в 2024 году

Если заключаете договор впервые и боитесь совершить ошибку, прочитайте материал до конца.

Правовая сторона

При оказании возмездных услуг физическим лицом составление письменного договора — обязательное условие ( пп.1 п.1 ст. 161 ГК РФ ). Его заключают:

- с физическим лицом, не имеющим статус ИП и не являющимся плательщиком НПД;

- с гражданином – самозанятым;

- с ИП.

Суть договора от статуса не меняется, но влияет на налогообложение доходов, которые получит исполнитель услуги.

При заключении письменного соглашения нужно учитывать требования законодательства:

- гл. 39 ГК РФ «Возмездное оказание услуг»;

- 422 – ФЗ — о самозанятых;

- гл. 23 НК РФ , касающейся исчисления и уплаты НДФЛ;

- 152-ФЗ «Закон о защите персональный данных»;

- 402-ФЗ «О бухгалтерском учете».

Эти документы регулируют правоотношения между юридическими и физическими лицами и налогообложение доходов: когда налоги платит исполнитель, а в каких случаях – заказчик.

Правила составления и оформления документа

Унифицированной формы договора ГПХ нет, но есть обязательные условия, которые в документе должны быть оговорены:

- предмет договора;

- сроки выполнения;

- сроки и форма оплаты;

- место выполнения услуги;

- существенные и несущественные условия, учитывающие специфику.

Оказывая бухгалтерские услуги по гражданско-правовому договору, исполнитель должен четко понимать :

- какой участок учета ему поручен или на нем полностью лежит ответственность за ведение бухгалтерского учета и сдачи отчетности;

- какой период следует охватить;

- какова его материальная ответственность за ошибки в учете, отчетности и при нарушении сроков.

Исполнитель, в свою очередь вправе потребовать, чтобы заказчик определил сроки, когда будут предоставлены первичные документы сотрудниками компании и сторонними контрагентами.

В документе нельзя требовать от физического лица исполнять правила внутреннего распорядка организации, соблюдения режима рабочего дня , так как это – не трудовой договор.

- Обязательный пункт – порядок расторжения договора по инициативе одной из сторон и последствия.

Печать не является обязательным реквизитом, достаточно наличие подписей.

Образец

| Раздел | Описание |

| Преамбула | Указываются название организации, ФИО и полномочия сторон. Юридическое лицо представляет руководитель, имеющий право заключать сделки на основании Устава , либо иной сотрудник, действующий по доверенности. |

| Предмет договора | Расписать, что бухгалтер должен сделать в рамках данного соглашения. Например, начислить зарплату за определенный период, сформировать и сдать отчетность, восстановить налоговый учет. |

| Права и обязанности | Можно включить, помимо оказания услуги со стороны исполнителя, соблюдение 152-ФЗ , если он будет начислять зарплату сотрудникам, сохранение коммерческой тайны. Здесь же оговариваются сроки выполнения работ и оплаты, которая может производиться поэтапно, с частичной выплатой либо за весь комплекс услуг целиком. |

| Цена договора | Определяется, исходя из объема и сложности услуги. При определении ответственности сторон Заказчик может включить пункт о повышенной ответственности бухгалтера , если будут грубые ошибки, повлекшие штрафные санкции. |

| Заключительная часть | Должна быть ссылка на то, что все неразрешенные Сторонами вопросы решаются в судебном порядке. |

Приложением к договору ГПХ может быть оформленный образец «Акта о выполнении услуг».

к содержанию ↑Плюсы и минусы

Договор гражданско-правового характера с бухгалтером, как с физическим лицом имеет преимущества и недостатки для обеих сторон.

- руководитель освобождается от обязанности предоставлять рабочее место, технику и компьютерные программы ;

- если не нравится, как работает нанятый бухгалтер, можно найти другого исполнителя, сославшись на невыполнение условий соглашения;

- если привлеченный сотрудник является физическим лицом, то работодатель освобождается от обязанности уплачивать налоги и взносы за него.

Минус в том, что бухгалтер не будет «под рукой», за дополнительные консультации придется платить отдельно, не может отправить исполнителя в командировку.

- свободный график, когда можно выполнять работу в нескольких фирмах одновременно;

- ответственность только в рамках главного договора.

Минус – социальная незащищенность.

Бухгалтерские услуги по договору гражданско-правового характера (ГПХ) оказываются только на основании письменного соглашения, которое должно включать предусмотренные законодательством условия: предмет договора, сроки оплаты, обязанности сторон.

к содержанию ↑Договор на бухгалтерские услуги с самозанятыми

Среди бухгалтеров часто встречается отказ от того, чтобы попасть в штат, в пользу ведения деятельности как ИП: в результате задачи выполняют фрилансеры, а работа осуществляется размеренно. За счет никем не контролируемого распределения времени возникает возможность определяться с клиентами по своему усмотрению.

Поговорим о том, есть ли у специалистов такого типа возможность оказывать услуги по ведению бухгалтерского учета на НПД, Расскажем, как заключать договоры с контрагентами, предоставив на важные вопросы.

Разрешено ли бухгалтеру работать как самозанятому

Вопрос о работе бухгалтеров в качестве самозанятых остается актуальным. Специалистам нравится лояльный налоговый режим. Более того, они стремятся выйти из тени.

Если рассмотреть ФЗ от 2018 г. № 422-ФЗ, в нем четкий ответ отсутствует. Для начала стоит понять, кто является самозанятым. Так называют людей, которые получают прибыль от оказания услуг, своей продукции, выполнения работ в качестве наемных работников.

НПД можно применять не всем. Под ограничение попадают такие лица как:

- имеющие своих работников;

- перепродающие товары, произведенные не ими;

- продающие продукцию, являющуюся подакцизной и прочие.

Если у бухгалтера нет наемных сотрудников, ограничения ему не грозят. То есть, они могут стать самозанятыми. Если вы желаете официально работать, но без явного начальника, вам стоит установить специальное приложение.

Положительные и отрицательные стороны работы самозанятым бухгалтером

Плюсы

- налоговая нагрузка небольшая. Платят люди, находящиеся на спецрежиме 4-6% с дохода, все зависит от типа контрагента;

- отчетности нет. Сведения забиваются прямо в приложение. Самозанятым не нужно сдавать декларацию;

- онлайн-кассу покупать нет необходимости;

- регистрация упрощенная. Выполняется она через приложение на мобильном. Приходить в налоговую инспекцию нет необходимости, как и готовить документы в бумажном виде. Весь процесс займет минут 12;

- принимать оплату можно удобным способом — на электронный кошелек, карту и т.п.;

- работать можно с клиентами из любой точки мира.

Минусы

- практически нет возможностей для развития. Нанимать специалистов, чтобы расширить свой бизнес, нельзя;

- ограничение по прибыли;

- могут возникнуть трудности с получением кредита. Самозанятые могут подтвердить прибыль официально, но не все банки рассматривают их как заемщиков;

- регулярная работа с клиентами может быть рассмотрена как замена трудовых отношений;

- даже если работы очень много, справляться с ней придется в одиночку;

- заказчики могут потребовать от бухгалтера гарантий.

В каких случаях бухгалтер не может быть самозанятым?

Если он сотрудничает с компанией, производит работу ежедневно, он несет ответственность за несоблюдение корпоративных устоев, получает премии за ответственное отношение к работе, он не сможет оформиться как самозанятый. В противном случае налоговая имеет право провести проверку. Она способна переквалифицировать соглашение на трудовой договор.

Если стоит цель совмещать трудовую и профессиональную деятельность, в рамках НДП оказывать услуги работодателю не нужно. После увольнения тоже не нужно делать это. Важный момент! Ограничение будет действовать в продолжение 2-х лет с того момента, когда трудовой контракт был расторгнут.

Как бухгалтеру стать самозанятым?

Ключевое преимущество самозанятости — полная автоматизация процесса. Работать ни от кого не скрываясь, можно. Теперь не нужно будет посещать налоговую, другие органы, собирать бумаги, подавать их. Это очень удобно.

Если вы являетесь предпринимателем, чтобы использовать функцию «Налог на профессиональный доход», отказываться от статуса не нужно. Однако необходимо будет подать заявление в ИФНС. В нем нужно будет прекратить текущую систему налогообложения.

О постановке на учет ФНС проинформирует вас посредством электронной почты, если вы предоставили сведения о ней. Если она не указана, результат будет отправлен по месту жительства почтой. Чтобы прекратить применение спецрежима нужно подать заявление в налоговую инспекцию, заявив о своих намерениях.

к содержанию ↑Образец составления договора

Сотрудничество между юридическим лицом или ИП и самозанятым бухгалтером отражено в гражданско-правовом договоре. Его составляют по шаблону. Но есть некоторые нюансы:

- передачей чеков в обозначенные сроки. За несвоевременное предоставление документов устанавливается ответственность для специального режима;

- своевременное уведомление о потере права на использование НПД. Можно установить ответственность за нарушение правила, допустим, на НДФЛ;

- о применении режима «Налог на профессиональный доход» исполнителем. Будет подтверждено, что фирма не обязана уплачивать за исполнителя взносы.

В случае, если самозанятый прошел регистрацию как ИП, то из соглашения исключаются 1 и 2 пункты. Платить налоги ИП приходится самостоятельно вне зависимости от того, какую систему налогообложения они используют.

Чтобы не допустить переквалификации гражданско-правового договора в трудовой, возникновения спорных ситуаций, уплаты страховых взносов в размере 30% и НДФЛ в размере 13%, в соглашение не стоит добавлять пункты, которые характерны для трудовых отношений.

Если опыта составления ГПХ-соглашения нет, можно познакомиться с его примером. Наш шаблон подойдет вам. С его помощью получится избежать лишних расходов и составить документ грамотно.